自加拿大央行 3 月份开始加息以来,多伦多天文数字般的高房价可能有所下跌,但购买房产的价格并不比去年更实惠。

事实上,恰恰相反。

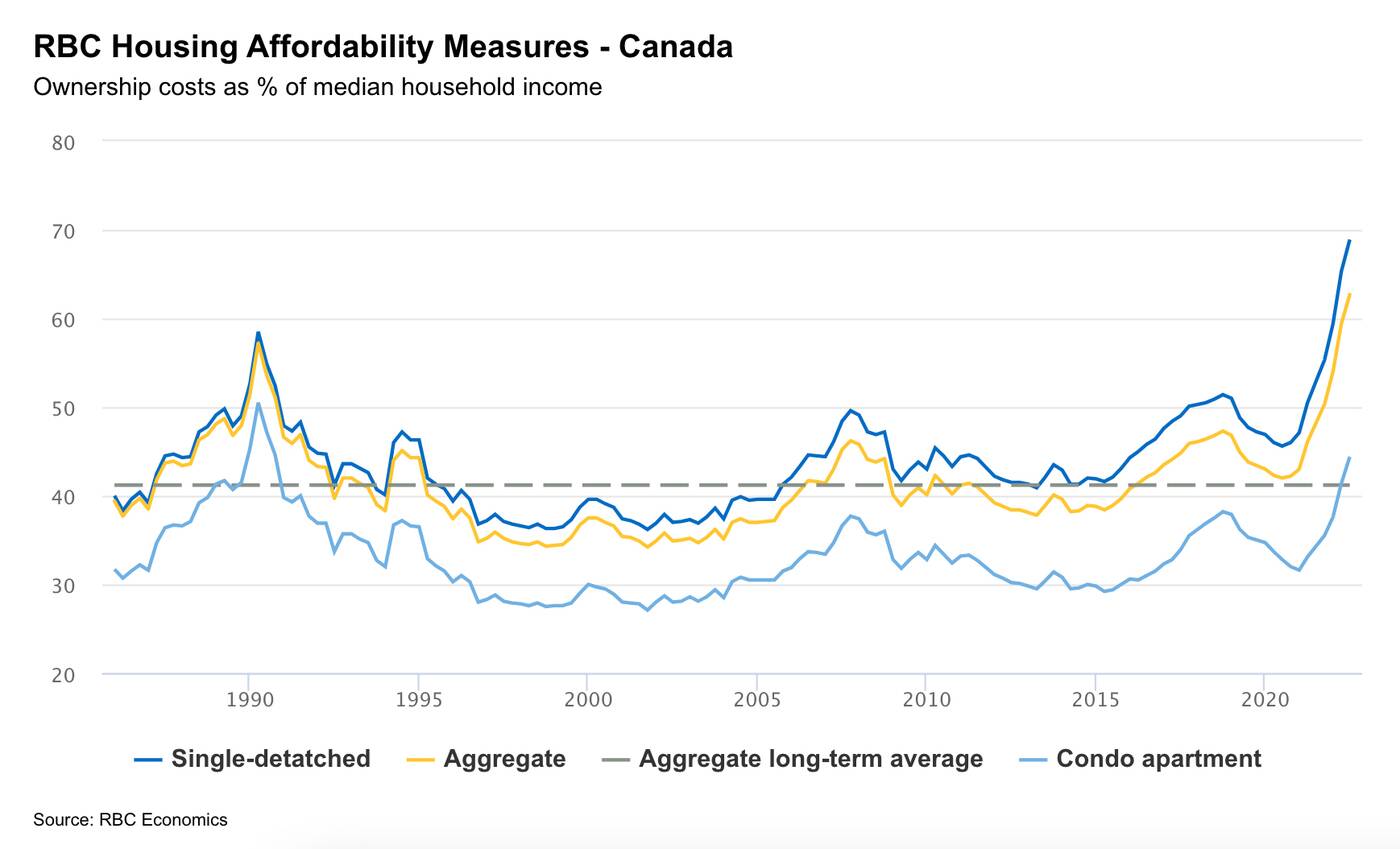

RBC Economics 的一份新报告表明,随着利率飙升,房屋拥有成本正在飙升,将银行的总体负担能力指标推至历史最低点 62.7%。

你看,当在短短九个月内连续六次加息之后,没有人能够获得资金购买房屋时,较低的房价意义不大。

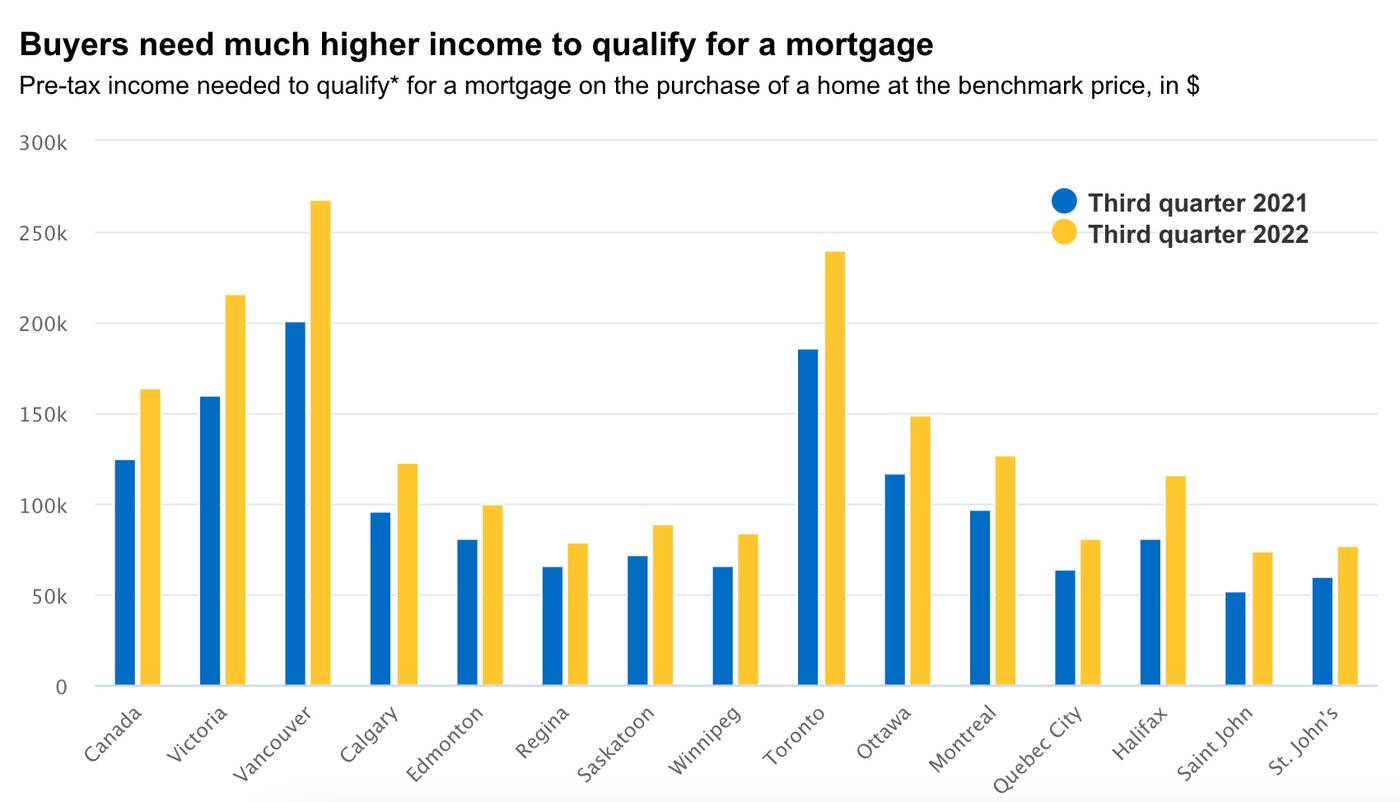

根据加拿大皇家银行经济学家罗伯特霍格 的说法,由于过去一年加息,对于许多买家来说,以基准价格(所有房产类型 约为1,074,300 元)购买典型多伦多房屋的抵押贷款资格已经从困难变为几乎不可能.

“大流行初期房价飙升,将加拿大买家的门槛提高了几个档次。但自 3 月以来利率飙升对该国部分地区造成了毁灭性打击,”霍格的最新报告写道,题为“购房者忧郁:可怕加拿大的负担能力变得更差。”

“要获得在温哥华地区购买典型房屋(以基准价格)的抵押贷款,买家需要在 2021 年第三季度每年至少赚取 200,000 加元。一年后,符合条件的收入飙升 34 % 达到惊人的 268,000 加元。”

在大多伦多地区呢?你现在需要每年至少赚取 240,000 加元才能获得平均价格房屋的抵押贷款 - 如果你正在寻找 416地区的房子,则更多,现在独立式单户住宅的平均价格约为 1,616,700 元.

这标志着比前一年增长了 29%,这至少可以部分解释为什么房屋销售量下降如此剧烈(安大略省的销售量同比下降了 41%)。

“在这个国家买房从来没有像现在这样负担不起。进一步加息推动加拿大皇家银行的综合指标在第三季度在全国以及维多利亚、温哥华、多伦多、渥太华和哈利法克斯创下历史新高。(指标的增加代表负担能力的丧失。),”报告中写道。

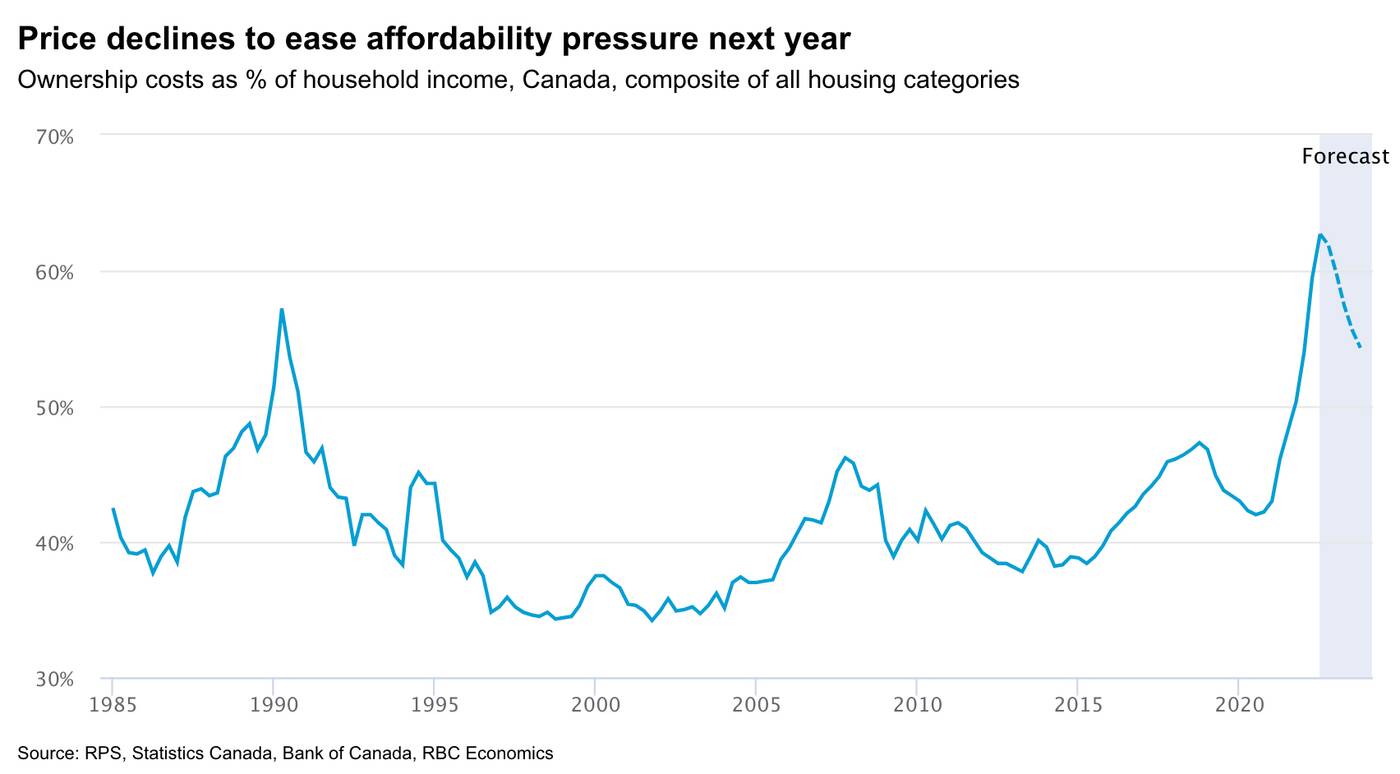

“负担能力问题不太可能迅速逆转。市场需要更多时间来消化抵押贷款利率的上升。”

但根据 Hogue 的说法,在今年春天市场触底后,它最终会吸收它们。

“市场调整的一线希望是,它为来年的负担能力改善奠定了基础。我们预计全国基准价格将从 2022 年初的峰值下跌 14%,一旦利率稳定下来,就会为降低拥有成本提供很大的空间,”经济学家预测。

“我们认为这可能会在 2023 年初开始,尽管时间因市场而异。家庭收入的增长将部分推动改善过程。可能需要数年时间才能完全扭转自 2021 年以来发生的巨大恶化。 “

对于加拿大人来说,这种调整来得还不够快,尤其是那些生活在BC省和安省的人,那里飞涨的租金价格使没有资产的城市生活难以为继。

现在,多伦多家庭平均将其收入的 85.2% 左右用于支付抵押贷款,很难说业主的境况会好得多。

转载地址:https://www.blogto.com/real-estate-toronto/2022/12/how-much-money-you-need-make-afford-house-toronto-now/

声明:本文仅代表作者个人观点,www.ehouse411.com网站不负任何法律责任

本文仅代表作者观点,不代表ehouse411.com立场。

-

*

0/500

-

留言之前,您同意加拿大时讯的

使用和隐私政策条款

-

2

Daisy 2025-11-03 14:00

-

3

Daisy 2025-11-03 13:39

-

4

Daisy 2025-11-03 11:46

-

5

Daisy 2025-11-03 10:58

-

6

Daisy 2025-11-03 10:27

-

7

Daisy 2025-11-03 10:04

-

8

Daisy 2025-11-03 10:03

-

9

Daisy 2025-11-03 09:59

-

10

Daisy 2025-11-03 09:50